Allgemeine Angaben: Chancen & Risiken

Die doppelte Wesentlichkeitsanalyse, die wir 2024 erstmals durchgeführt haben, zeigt welche Nachhaltigkeitsthemen für SV relevant sind, wo wir Auswirkungen haben und wo finanzielle Risiken und Chancen entstehen.

Prozess zur Bestimmung wesentlicher Themen

Im Jahr 2024 haben wir erstmals eine doppelte Wesentlichkeitsanalyse durchgeführt. Dabei haben wir Nachhaltigkeitsthemen entlang der Wertschöpfungskette systematisch eingeordnet und bewertet. Zehn Themen aus Umwelt, Soziales und Governance haben wir daraufhin geprüft, wie stark sie uns als SV finanziell beeinflussen können und welche Auswirkungen unsere Geschäftstätigkeit auf Umwelt und Gesellschaft hat.

Die Einschätzung ist in einem internen Prozess erfolgt, bei dem Vertreterinnen und Vertreter verschiedener Fachbereiche in Workshops beteiligt waren. Dabei haben wir die wesentlichen Risiken, Chancen und Auswirkungen entlang unserer Wertschöpfungskette gemeinsam beurteilt. Ergänzend wurden externe Perspektiven einbezogen, unter anderem durch eine KPMG-Befragung sowie eine Umfrage mit unserem Partner WWF. Die Ergebnisse sind in die Weiterentwicklung der Wesentlichkeitsanalyse eingeflossen. Im ersten Jahr stand die Analyse der Schwerpunktthemen im Vordergrund. Die schrittweise Integration in die operative Steuerung ist ein definierter nächster Schritt.

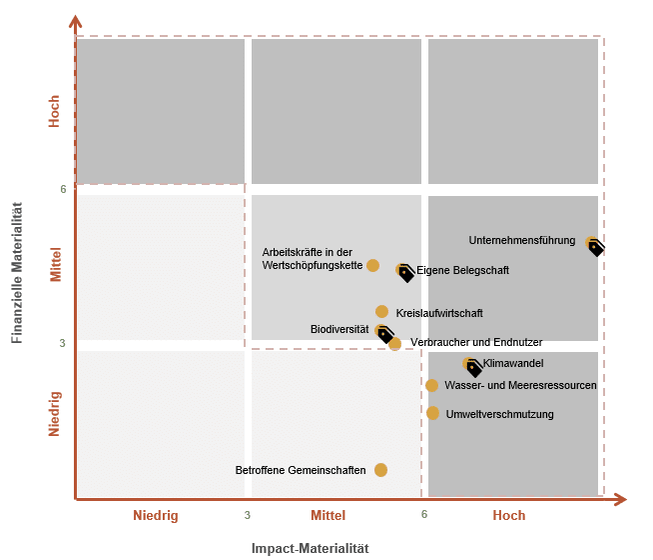

Ergebnisse der Wesentlichkeitsanalyse

Als wesentlich gelten Themen mit hoher Impact-Wesentlichkeit sowie Themen, die sowohl aus finanzieller Perspektive als auch hinsichtlich ihrer Auswirkungen mit einer mittleren Wesentlichkeit bewertet wurden. Aufgrund der breiten Beschaffung von Lebensmitteln und der vielfältigen ökologischen und sozialen Fragestellungen entlang der Lieferkette wurde ein Grossteil der betrachteten Themen als wesentlich eingestuft.

Das Thema «Betroffene Gemeinschaften» wurde nicht als eigenständig wesentlich bewertet. SV bezieht einen grossen Anteil ihrer Produkte aus der Schweiz und Europa, wodurch direkte Auswirkungen auf Gemeinschaften entlang der Lieferkette begrenzt sind.

Im Rahmen der ersten Annäherung an eine ESRS-orientierte Berichterstattung konzentriert sich der aktuelle Bericht auf ausgewählte Themenbereiche. Dazu zählen Klimawandel (ESRS E1), biologische Vielfalt (ESRS E4), Aspekte der eigenen Belegschaft (ESRS S1) sowie Governance-Themen (ESRS G1).